Beste Lezer,

Investeren in de beurs is, conceptueel, geen moeilijke activiteit. Op dit moment bijvoorbeeld moet ge gewoon weten wat Vladimir Putin gaat doen. Als ge dat juist inschat, zijt ge klaar.

Er zijn immers maar drie denkbare scenario’s. Ofwel (a) komt er binnenkort een soort bestand, in de vorm van een wapenstilstand of realistische gesprekken of een begin van akkoord, ofwel (b) blijft het allemaal aanmodderen zoals het nu aanmoddert (wat natuurlijk op zich ook verschrikkelijk is, maar vanop veilige afstand lijkt op stilstand), ofwel (c) escaleert het naar écht serieus hogere niveau’s (zelf in te vullen wat dat allemaal kan betekenen).

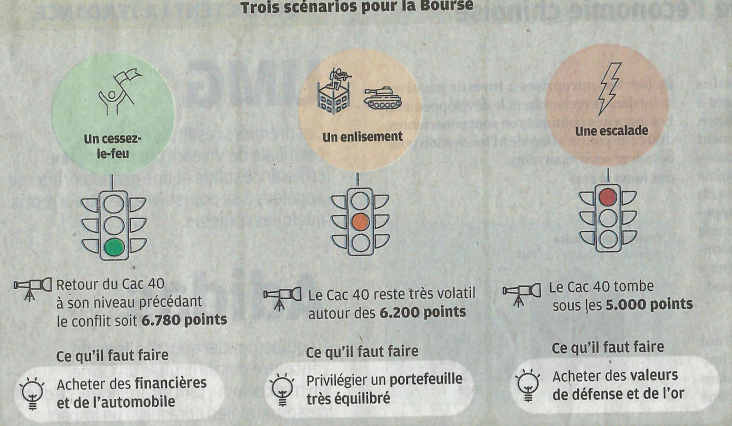

Het financieel weekblad Investir-Le Journal des Finances van 12 maart (N° 2514) heeft zelfs voor ons uitgerekend wat elk scenario betekent in index-termen.

In (a) wipt de beurs terug omhoog. Volgens hen naar 6.780 punten op de CAC-40 (zie kadertje lager in deze email), volgens mij waarschijnlijk hoger.

Ter orientatie, midden januari stond die CAC-40 op 7.230 punten. Op 4 maart, dag waarop ik nogal wat investeerders in mijn fondsen bijkomend heb ingeklikt, was die teruggevallen naar 6.060, dat is bijna 1.200 punten lager. Gisteren, 17 maart, op 6.600.

In dit scenario wordt naar alle waarschijnlijkheid ook een recessie vermeden, of zal die mild zijn.

Wat moeten we doen in scenario (a) ? Simpel : nu, en gisteren, en op vrijdag 4 maart, aandelen bijkopen. Volgens Investir in bankaandelen en automotive. Zodat we profiteren van de opvering. Wie er niet bij is, is gezien.

In scenario (b), het aanmodderen, blijft de beurs fibrilleren. Hoge volatiliteit, permanent op en neer dansend. Scenario (b) is gewoon het “we-weten-het-niet” scenario. De ene dag denkt iedereen dat het snel goed komt. De volgende dag is alle hoop weer vergaan. Dat is ten andere wat er nu gebeurt, sinds ongeveer 3 weken.

Dat is vervelend, omdat het de kansen op een recessie verhoogt, maar ook omdat de beurs onzekerheid verafschuwt. Het bizarre aan een markt is dat zij zekerheid wil. Dat kan catastrofale zekerheid zijn, zekerheid over ernstig slecht nieuws, als het maar zeker is. Liever zeker over de catastrofe dan onzeker over een mogelijke catastrofe….

Volgens Investir (zie kadertje) landen we dan op een index van 6.200 punten. Lager dus dan gisteren, maar hoger dan het (voorlopig) dieptepunt van 4 maart (de inklikdatum).

Wat moeten we doen in scenario (b) ? Ook simpel : gewoon wachten. Kijken naar uw mooi evenwichtige portefeuille en wachten. Niet kopen, niet verkopen. Stilzitten.

In scenario (c), waarvan we de details liever niet hardop uitspreken, all bets are off. Volgens Investir klapt de markt dan ineen, naar 5.000 punten, dus meer dan 2.300 punten onder het hoogste punt van midden januari.

In dat geval wordt de kans op een recessie reëel. En in een recessie gaan aandelenmarkten nog veel dieper, maar gestaag. Langzaam, gedurende jaren, steeds meer naar beneden. Het gaat dan niet over een correctie, maar over een berenmarkt.

Maar een kans op een recessie is nog geen recessie. De vele artikels daarover zijn wat simplistisch en (allemaal) gebaseerd op parallellen met de jaren zeventig, toen de hoge energieprijzen tot een recessie leidden. Maar dit zijn niet de jaren zeventig : de afhankelijkheid, althans in het Westen, van olie is veel kleiner dan toen, er zijn vandaag meerdere alternatieve vormen van energie en vooral we live in a fast moving world.

Een voorbeeld van dit laatste : Biden kondigt een embargo aan op olie uit Rusland : olieprijs springt omhoog. Duitsland zegt, sorry, dat kunnen wij niet maken dus wij doen niet mee : olieprijs weer omlaag. Rusland tweet zoiets als “haha, Europe, prepare for oil at 400 dollars” (dus 4 keer meer dan vandaag) : olieprijs weer omhoog. Covid-gevallen in China en dus verhoogde kans op lockdown in China (’s werelds grootste invoerder van olie) : olieprijs weer omlaag.

Knappe gasten, die mensen die met stelligheid aankondigen dat er een recessie aankomt.

Ik zeg niet dat zij ongelijk hebben. Het kan juist zijn. Het is de “stelligheid” die mij stoort.

Wat moeten we doen in scenario (c) ? Ja, ook simpel eigenlijk : defensie-aandelen kopen en goud. Daar waren we zelf waarschijnlijk ook wel op gekomen.

Dus, voilà, there you have it, ge moet gewoon correct inschatten wat Putin gaat doen. The rest is execution.

Het probleem is natuurlijk dat alles wat de man tot hier toe gedaan heeft behoort tot de dingen waarvan we dachten dat hij die niet ging doen.

Als je die lijn doortrekt, gaat hij dus ook verder dingen blijven doen waarvan we denken dat hij ze niet gaat doen…. mmmhhh…

Maar dat is micro-level.

Macro-level kan ik stellen dat ik in de ondertussen 18 jaar dat ik met de beurs bezig ben, die nog nooit heb zien zakken om een reden die iedereen zag aankomen. Het is bijna dogmatisch omgekeerd. Als een mogelijke reden voor een beurscrash is geïdentificeerd en wijd besproken, gaat dat met “stelligheid” niet de reden zijn… Dus dat geeft weer wat hoop. De beurs gaat ongetwijfeld nog eens crashen, dat is wat beurzen doen, maar niet omdat de oorlog escaleert, en niet omdat de Fed de markt-interest verhoogt, en niet omdat de energieprijzen verhogen.

Waarom dan wel vraagt u ? Geen idee.

OK, allemaal heel interessant Arne, dank u.

Maar kunnen we nu even concreet zijn ? What do we do now ?

Het antwoord is belegd blijven en verder beleggen.

Noteer dat ook Investir in geen enkele van de drie scenario’s voorstelt om te verkopen. Ook elders in het weekblad wordt niet gesuggereerd om te verkopen. Dus belegd blijven.

Een ook verder beleggen wanneer er een opportuniteit is om dat te doen.

Want het gaat er niet om met zekerheid te weten welke van de drie scenario’s het gaat worden. Het is onmogelijk om dat te weten. Wie anders beweert is aan het zeveren. Sommigen zijn vandaag ongetwijfeld voorspellingen aan het maken die uiteindelijk juist zullen blijken. Maar dat is dan niet omdat zij iets weten dat u en ik niet weten. Dat is gewoon omdat zij dan geluk hebben.

Dat is een tactiek, maar geen strategie.

Een strategie is wat ik probeer te doen : niet gokken welke van de drie scenario’s het zal worden, maar wel mij zo positioneren dat het niet uitmaakt welke van de drie het wordt.

Een stuk belegd zijn voor als het stijgt. Een stuk achter de hand houden voor als het zakt.

Certainty is overrated.

Prepare for chaos.

***

Steady as she goes. 😊

cheers !