Beste Lezer,

Het zal niemand ontgaan zijn dat de beurs ondertussen op het hoogste peil staat sinds lang.

Het jaar is nog niet om, maar zoals het er nu naar uitziet gaan we in de fondsen die ik beheer, uitkomen op +21% sinds 1 januari.

Uit nieuwsgierigheid bekeek ik even wat ik schreef op 28 december vorig jaar, een paar dagen dus vóór die 1 januari (Stand van de Markt – 3).

En wat blijkt ? Wat ik toen schreef geldt vandaag nog steeds, maar dan omgekeerd !

Ik had het toen over hoe de markt uiterst zenuwachtig geworden was en daardoor de prijs van onze aandelenportefeuille substantieel was gezakt. Terwijl ik het nu, omgekeerd, zou kunnen hebben over hoe de markt uiterst optimistisch is en de prijs van onze portefeuille substantieel is gestegen.

Maar de conclusie die ik toen neerschreef, kan dezelfde blijven :

Gaat dat zo blijven ?

Neen. Dat gaat niet zo blijven

Wat doen we ondertussen ?

Blijven zitten.

Sailing on.

Steady as she goes.

***

Die conclusie is vandaag niet anders.

Investeren op de beurs is dus niet moeilijk.

Whatever happens, stay on course.

😉

***

Een interessante vraag is natuurlijk waarom de markt zo hard gestegen is dit kalenderjaar.

To win the game, you need to focus on the playing field, not the scoreboard.

Sure, er is de “Trumpoline”, en de Brexit-saga, en Italië dat even uit het nieuws is, en vooral dan die erg lange kroniek van een aangekondigde recessie, die maar niet wil komen.

(over die recessie die maar niet wil komen ga ik binnenkort ook een SvdM-tje schrijven).

Maar er zijn ook meer duistere redenen. The dark reasons. Die te maken hebben met een verstoring van de normale aanbod- en vraagdynamiek.

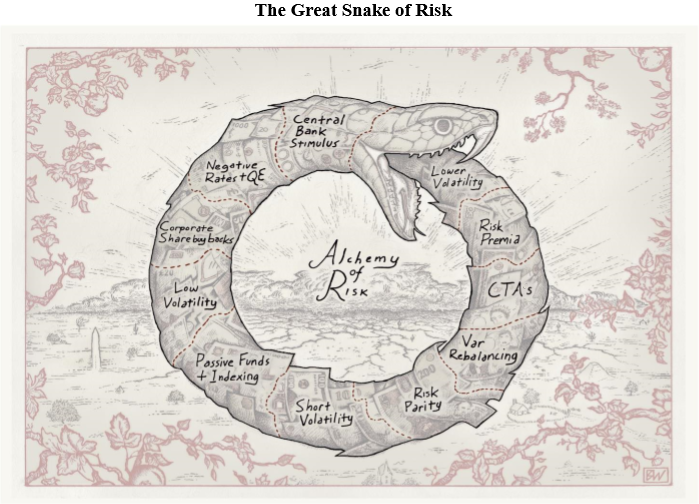

Daarover werd een intrigerend artikel geschreven door Artemis Capital Management, een Amerikaanse investment management boutique. In hun Letter to Investors gebruiken ze het beeld van de zelf-etende slang, de Ouroboros, om te wijzen op een dreigend gevaar op de markten :

De Ouroboros bestaat echt. Bij extreme hitte gaat een slang in hyper-metabolisme en verliest hij het vermogen om het onderscheid te maken tussen een prooi en zijn eigen staart. In een soort manische vraatzucht auto-kannibaliseert hij zich tot de dood erop volgt….

Al in de oudheid werd dit fenomeen gebruikt als symbool voor de perfecte symmetrie van creatie naar destructie.

De analogie met de beurs hebt u natuurlijk al begrepen : er is een dusdanige zucht naar opbrengst (the hunger for yield) dat allerlei zaken worden aanzien als “eten” en de financiële markt, in een gigantisch auto-reflexief schrok-festijn, zichzelf dood eet.

De verschillende elementen die Artemis aanhaalt staan op het prentje, zoals lage/negatieve interestvoeten, stimuli van de centrale banken, Passieve Fondsen & Indexing. enz.

Daar hebben we het natuurlijk al, — uitvoerig… 😉–, over gehad.

Maar op de slang staan ook nog andere elementen, en op één daarvan wil ik in deze SvdM even verder ingaan, namelijk inkoop van eigen aandelen. (Corporate Share Buy-backs).

Inkoop van aandelen heeft te maken met de aanbodzijde van de prijszetting.

Zoals alle prijzen wordt ook de prijs van aandelen gedreven door vraag en aanbod. De vraagzijde is eenvoudig te begrijpen. Hoe meer mensen aandelen kopen, hoe hoger de prijs. Hoe minder mensen, hoe lager. Als dan de centrale banken extra geld injecteren in het systeem — dat bij gebrek aan alternatieven die rendement opleveren zijn weg vindt naar aandelen –, en als de privé-beleggers grote sommen investeren via passieve fondsen, duwt dit allemaal de prijzen verder omhoog.

Dat is eenvoudig. Dat is het effect van verhoogde liquiditeit.

Maar er is ook een verstoring aan de aanbodzijde, door het effect van verlaagd volume.

Het gaat dan niet over meer mensen die aandelen willen kopen, maar over minder aandelen die te koop zijn.

En als beide fenomenen zich tezamen voordoen, en er dus tegelijk meer mensen zijn die aandelen willen kopen én er minder aandelen zijn die kunnen worden aangeboden, laat het resultaat zich raden.

Zo een verlaagd volume kan op verschillende manieren tot stand komen.

Niet te onderschatten bijvoorbeeld is de rol van private equity spelers (die ook op enorme bergen geld zitten), die in hun hunger for yield interesse beginnen te vertonen in beursgenoteerde bedrijven, maar dan om deze van de beurs te halen of te delisten (public to private). Ook dat vermindert het aanbod aan beschikbare beursgenoteerde aandelen.

Maar bij uitstek de belangrijkste drijver achter het fenomeen van een verlaagd aanbod-volume is de inkoop van eigen aandelen.

Inkoop van eigen aandelen is een bijna letterlijk geval van zelf-kannibalisatie, zoals de Ouroboros. De markt koopt letterlijk zichzelf.

En het effect is dubbel. Door de markt op te gaan om aandelen in te kopen wordt de prijs opgedreven (vanuit de vraagzijde) en éénmaal ingekocht zijn er minder aandelen beschikbaar voor de volgende kopers, wat de prijs van de overige aandelen opdrijft vanuit de aanbodzijde.

Leg dit dan even naast de naakte cijfers en het wordt duidelijk dat dit geen randfenomeentje is. Inkoop van eigen aandelen is een zeer belangrijke drijver in de huidige hausse van aandelenprijzen, en verdient dus met stip een “plaats op de slang”.

De naakte cijfers zijn deze : sinds 2009 zouden alleen al de Amerikaanse ondernemingen voor 3.8 triljoen dollar eigen aandelen ingekocht hebben. Dit is een dusdanig gigantische hoeveelheid geld dat men berekend heeft dat 40% van de groei in de winst-per-aandeel het gevolg is van die corporate buy-backs.

Het kernwoord hier is winst-per-aandeel. Dat illustreert namelijk onmiddellijk waarom die bedrijven zo massaal hun eigen aandelen inkopen.

Dat gaat zo : op het eerste zicht lijkt een inkoop van eigen aandelen neutraal. Vóór de inkoop had de onderneming een waarde van 100.000 euro verdeeld over 1.000 aandelen, dus elk aandeel had een waarde van 100 euro. Als dat bedrijf 20.000 euro uitgeeft om 200 aandelen in te kopen, en dan te vernietigen, staan er nog 800 aandelen uit van een onderneming die nu 80.000 euro waard is. Met andere woorden nog steeds 100 euro per stuk. Nothing changed.

Maar wat wél is veranderd is de winst-per-aandeel. Voorheen maakte het bedrijf 3.000 euro winst, of 3 euro per aandeel. Ná de inkoop van eigen aandelen maakt het bedrijf nog altijd 3.000 euro winst, daar is niets aan veranderd, maar nu verdeeld over 800 aandelen. En dus nu 3.75 euro per aandeel, of, in mijn voorbeeld, 25% méér !

En waarom vindt men dát belangrijk ?

Wel, daar zijn verschillende theorieën over. De meest cynische theorie is dat de performance-bonus van de CEO’s die deze inkoop van eigen aandelen beslissen bepaald wordt door de mate waarin de winst-per-aandeel is gestegen ten opzichte van het voorgaande jaar…. in mijn voorbeeld dus met 25%….

Wat er ook van zij, het fenomeen is gigantisch, en heeft belangrijke gevolgen.

Een eerste gevolg is dat het, in het verleden meer dan nu, de volatiliteit laag hield. Telkens een aandeel zakte, kocht het bedrijf dat zelf in, zodat het koersniveau werd behouden. Die (kunstmatig) lage volatiliteit staat trouwens ook “op de slang”. Samen met het massief shorten van volatility (waarover meer een andere keer).

Een tweede gevolg is een kunstmatig lage PER. De “gezondheid” van de beurs wordt onder meer gemeten aan de hand van de koers/winst verhouding (price/earnings ratio of PER). Bijvoorbeeld is de PER van een bedrijf dat 3 euro winst-per-aandeel maakt en waarvan het aandeel geprijsd staat aan 42 euro gelijk aan 14. De koers is 42 en de winst is 3. En dus is de K/W of PER gelijk aan 42:3=14.

Een “gezonde” PER is (ongeveer) tussen 12 en 18. Hoe lager hoe beter. Lager dan 12 is goedkoop. Hoger dan 18 wordt duur. Op het moment van deze berekeningen stond de PER van de volledige S&P 500 op ongeveer 19.

Maar zoals aangegeven zou ongeveer 40% van de groei van de winst per aandeel, de +25% in mijn voorbeeld, kunstmatig zijn. Het is geen 3.75 euro (ipv 3) omdat er meer winst is. Het is 3.75 euro omdat er minder aandelen zijn.

En zo heeft men uitgerekend dat zonder die share buy-backs de S&P 500 niet op een PER van 19 zou staan, maar wel op één van 27….

***

De Ouroboros.

De slang die zichzelf opeet en met elke verdere hap zijn eigen dood bespoedigt.

(met dank aan Artemis Capital Management)

***

Laat het niet aan uw hart komen !

Volgende keer iets over die recessie die maar niet wil komen.

En waarom ge dus toch nog altijd beter belegd blijft.

Slangen of geen slangen.

Sailing on.

Steady as she goes

***

That’s the news.

cheers ! (en prettige feesten !)

Arne