Beste Lezer,

Het roept toch vragen op ?

Men voorspelt nu al jaren een recessie en wat blijkt ?

Die recessie wil maar niet komen en de beurs blijft maar stijgen.

Hoe kan dat nu ? Something has got to be wrong…

Verschillende mensen hebben daar al verschillende antwoorden op gegeven.

Ik heb mij geamuseerd die bij elkaar te zetten, verdeeld over twee “Stand van de Markt” emails.

Dit is deel 1 :

1° Inflatiecijfers en het BNP zijn niet langer zinvolle maatstaven van de economie.

Inflatie wordt gemeten aan de hand van de (stijgende of dalende) kostprijs van een mandje standaard consumptiegoederen en diensten.

Het cijfer dat daaruit voortkomt wordt dan door de centrale banken gehanteerd om het rentebeleid te bepalen. Hoe lager de inflatie, hoe later de rente, en omgekeerd.

Groei wordt op zijn beurt gemeten aan de hand van het Bruno Nationaal (of Bruto Binnenlands) Product.

In de eenvoudige versie is de formule om het BNP te berekenen gelijk aan C + I + G + NX.

Dat staat voor de Consumptie door de particuliere sector van producten en diensten + de Investeringen door de bedrijfswereld + de investeringen (of bestedingen) door de overheid (Government) + de Netto eXport (dus uitvoer minus invoer).

Met andere woorden, zowel voor de berekening van inflatie als voor de berekening van het BNP is de privé-consumptie een belangrijk gegeven.

En laat er daar nu net een belangrijke fout op zitten.

De belangrijke fout bestaat erin dat het klassieke consumptiemodel morsdood is.

In het klassieke model immers worden goederen en diensten elk jaar een beetje duurder. Het percentage waarmee ze duurder worden heet dan inflatie.

Maar dat is so last century.

De goederen die de gemiddelde consument het meest intensief gebruikt worden al jaren niet meer duurder.

Of beter gezegd, toch niet in de klassieke betekenis van het woord. In die zin dat ze weliswaar soms wel duurder worden, denk aan een smartphone, maar je voor dat extra geld verschillende malen extra meer krijgt. Als een smartphone x keer duurder is, kan hij 50x meer functies aan.

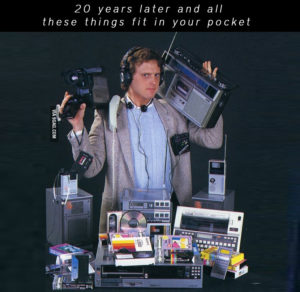

Hier is een kort lijstje van de producten die de betere smartphone of tablet vandaag al vervangt (of binnenkort zal vervangen) : een fototoestel, een videocamera, een radio, een walkman of i-Pod, een boek, een krant, een rekenmachine, een game console, een dicteerapparaat, een foto-album, een CD-speler, een GPS toestel, een wegenkaart, een zaklamp, een waterpas, een scan-toestel, een kompas, een telefoon (ah ja !), een wekker, een horloge, een walkie-talkie, een semafoon, een antwoordapparaat, een pedometer, een chronometer, een timer, een kalender, een adressenboek, een telefoonlijst, een schaakcomputer, een notablok, een buiten-thermometer, een barometer, een instrumenten-stemmer, een metronoom, een kredietkaart, een papieren (vliegtuig-, cinema- of wat ook) ticket, een businesskaartje, een afstandbediening, een autosleutel, een laptop computer, een woordenboek vreemde talen, geld, enzovoort….

Zie ook de leuke prentjes hieronder :

Dat veel meer krijgen voor hetzelfde geld, of voor een beetje meer of een beetje minder, geldt natuurlijk ook voor de producten in de vele webwinkels. En voor uw GSM-abonnement. En uw televisie-abonnement. En uw oproepen naar het buitenland.

En voor de verschillende dienstenplatformen voor taxi’s, autodelen, muziek, overnachtingen, enzovoort. Voor een derisoir bedrag krijg je erg veel diensten/goederen.

Of voor SMS-berichtjes. Ook mijn kinderen spenderen veel meer geld aan SMS-jes dan ooit. Maar we weten allemaal dat dat niet is niet omdat de eenheidsprijs van een SMS-bericht duurder is geworden. Het is omdat zij er (ongeveer) een miljoen keer meer van versturen…. 😉

Het gaat dus over de moeilijke definitie van inflatie. Niet hetzelfde voor meer geld (de makkelijke definitie) maar véél meer voor een beetje meer geld.

En dat is nog maar de helft van het verhaal.

De andere helft is dat een nog groter gedeelte van de diensten die de gemiddelde consument intensief gebruikt gewoon niks kosten. Gratis. Punt.

Denk Facebook, email, Skype, WhatsApp, Google, Instagram, Shazam, Wikipedia, gezondheidsapps, weer-apps, beurs-apps, enzovoort, enzovoort.

Al deze producten worden intens geconsumeerd (en bestonden vroeger in een betaal-variant) maar zijn vandaag onzichtbaar in de statistieken, zowel in de BNP-statistieken als in de inflatie-statistieken.

Dat was vroeger wel anders. Ik zeg maar wat : Winkler Prins…. Iemand ?

Speciaal voor de VS komt dit fenomeen ook nog eens terug in de berekening van de netto-export.

Formeel heeft de Verenigde Staten een negatieve handelsbalans (of handelsdeficit). Zij voert dus meer in dan uit.

Ah ja ? Are you sure ?

Quid Facebook, WhatsApp, Google, Instagram, enzovoort ?

Het is niet omdat we de waarde niet herkennen dat die er niet is….

(“When a company that offers its product for free survives, there is a reason for that. It is because you are the product…”)

Kortom : grote delen van onze wel degelijk stijgende consumptie zijn onzichtbaar. Er is wél meer consumptie, en dus ook wél (maar misschien andere) groei, maar die zie je niet.

Of toch niet in die last-century indicatoren.

En dus zijn de conclusies fout.

En dus werken ook de antwoorden van de centrale banken op die foute conclusies niet.

2° En dus is ook de inverted yield curve niet langer betrouwbaar.

In een normale wereld krijgt je een hogere interest als je je geld vastzet op een lange termijn dan wanneer je het vastzet op een korte termijn.

Daarom dus moet een spaarrekening meer opbrengen dan een zichtrekening. En een termijnrekening meer dan een spaarrekening.

Zo zou het moeten zijn, want je moet extra vergoed worden voor het verlies aan flexibiliteit om morgen te beslissen iets anders te doen met je geld. Met andere woorden, de extra vergoeding op langere termijn is een illiquiditeitspremie. En ook een stukje vergoeding voor het grotere risico dat ik mijn geld nooit meer terugzie.

Als je dus een grafiekje zou maken met op de Y-as het tarief van de interestvoet en op de X-as de duur van de belegging, dan loopt die curve van linksonder naar rechtsboven. Hoe langer de duur, hoe hoger de interestvoet.

In 2019 is die curve even omgekeerd gaan liggen. De yield op Amerikaanse schatkistcertifaten met een looptijd van 2 jaar was even hoger dan de yield op die van 10 jaar.

De curve ging dan van linksboven naar rechtsonder. Hoe langer de duur, hoe lager de vergoeding.

Dat is de zogenaamde “inverted yield curve” waarvan men zegt dat het een belangrijke indicator is van een nakende recessie omdat dit aantoont dat de markt anticipeert op lagere rentes in de toekomst dan nu.

(in een markt die anticipeert op lagere rentes in de toekomst wordt een 10 jaar certificaat met rente x% duurder verkocht dan een 2 jaar certicaat aan diezelfde rente x%. En dus is de yield (want het is een yield curve) op het lange termijn certificaat lager dan op het korte. Hoe hoger de prijs, hoe lager de yield. In een (normale) markt, met inflatie en stijgende rentevoeten, is het omgekeerd).

Anticiperen op rentedalingen is er vanuit gaan dat de economie gaat afkoelen. Daarom dus dat men van een inverted yield curve zegt dat die een recessie aankondigt.

Maar waar blijft die recessie dan ?

Welnu, ook dat zou zijn oorzaak kunnen vinden in het feit dat die inschattingen van toekomstige rentevoeten gestuurd worden door diezelfde verouderde indicatoren. Wrong input, wrong output. Ook zo dus voor de yield curve.

(bovendien is het ook nooit écht een nauwkeurige recessie-indicator geweest. Men zegt dat de inverted yield curve 7 van de laatste 5 recessies voorspeld heeft…)

3° Ok Arne, dank u, maar het feit blijft toch dat de beurs historisch zeer hoog staat.

Dat is inderdaad zo.

So what ?

Het meest gehanteerde en tegelijk minst gefundeerde argument waarom de markt gaat zakken, is dat die al zo lang stijgt.

En inderdaad, de laatste 10 jaar (2009-2019) waren een fantastische bull-market. Wie er niet bij was heeft wat gemist !

En dus vindt men, gevoelsmatig, vanuit de buik, dat het goed geweest is.

We hebben daar vele zinnetjes voor : What goes up must come down. Het kan zo niet blijven duren. Mooie liedjes duren niet lang. Bomen groeien niet tot in de hemel. U kan er ongetwijfeld nog een paar bedenken.

Maar dat zijn maar zinnetjes.

Zo werkt het immers niet.

Zo bijvoorbeeld kwam deze bull-market na de beurscrash van 2008, de 2de grootste ooit.

(hetzelfde geldt trouwens voor 2019 (>+20%) dat na een negatief 2018 kwam)

Of ook zo bijvoorbeeld zijn er verschillende markten en sub-markten die, zelfs na 10 jaar stijging, nog steeds niet op hun historisch hoogste punt staan.

De echte vraag is dus niet “hoe lang zijn we al aan het stijgen ?”, maar wel : “zijn aandelen vandaag nu wel of niet “te duur” (overpriced) ?”

Als het antwoord op die vraag ja is, is de markt inderdaad toe aan een correctie.

Als niet, niet.

***

Dit lijkt me een mooie cliff-hanger om deel 1 mee af te sluiten …. 😉

Wordt vervolgd.

***

cheers !

Arne