Beste Lezer,

Mijn vorige Stand van de Markt was van 2 maart. Dat is precies zeven weken geleden maar voelt als zeven maanden.

Corona was toen nog maar net begonnen, maar de markt had al wel een klop gekregen.

Ik schreef toen dat twee weken eerder, op een moment dat ik noemde “net voor de grote angst”, de CAC-40 op 6.100 punten stond en op 2 maart gezakt was naar 5.250 punten, dus minus 850 punten op twee weken.

Ik minimimaliseerde zo een val van 850 punten door aan te stippen dat een jaar geleden, in mei 2019, die index ook op 5.200 punten stond en in januari 2019 zelfs op 4.700. Dus wat is een dipje naar 5.250 ? No worries.

Met mijn voorliefde voor beeldspraken uit het zeilen stelde ik : “De boot blijft op koers, de zeilen staan juist getrimd en de golfslag begint te wennen. All relax. We will get there.”

Dat was wel flink voor mijn beurt gesproken…Ha !

Rond 2 maart was er immers helemaal nog geen sprake van de grote angst. Die moest nog komen. De precieze aankomstdatum was twee weken later, op 18 maart, met een index, even, op 3.600. Dat is 2.500 (!) punten lager !

Now we are talking…

Van getrimde zeilen was dus geen sprake meer. Van een boot op koers ook niet. De zeilen binnengehaald, de luiken gesloten en iedereen binnen in de kajuit aan het wachten op het einde van de razernij, in een boot die als een tol lukraak heen en weer geworpen wordt door huizenhoge golven.

Overlevingsmodus.

Not a pretty sight.

Voor wie het graag visueel heeft, hieronder een grafiekje.

Maar dat hebben we ondertussen ook achter ons. De CAC-40 staat vandaag op 4.500. Terug 900 punten boven het dieptepunt van midden maart.

De golven zijn nog steeds woelig maar voelen, in vergelijking, rustig aan. De wind is strak maar beheersbaar. De bemanning is terug uit de kajuit gekropen en staat op het dek. Happy to be still alive.

Aan de orde is nu het opnemen en herstellen van de schade, het bepalen van de positie, het hijsen van het juiste zeil, het terug op koers leggen. The journey continues.

Wat kunnen we vaststellen ?

– eerste vaststelling : sommige sectoren zijn (veel) harder getroffen dan andere. No kidding. Vanzelfsprekend alles wat te maken heeft met toerisme, reizen, horeca, retail, shopping centra, en het zgn. “événementiel”. Maar ook de financiele en verzekeringssector, automotive en zware industrie. De schade is aanzienlijk. Tech, consumer staples (voeding en drank) en pharma zijn veel minder hard getroffen. Sommige tech doet het zelfs goed;

– tweede vaststelling : die opsplitsing in goede en slechte sectoren is echter gebaseerd op resultatenrekeningen. Is dat nog relevant ? In normale tijden is een bepaald bedrijf inderdaad aantrekkelijker dan een ander op grond van zijn gerealiseerde winsten in het verleden en zijn verwachte winsten in de toekomst. En dus slecht voor een bedrijf in toerisme en goed voor een bedrijf in pharma. Maar dat is wel erg korte-termijn gedacht. Is het niet eerder zo, in Corona-tijden, dat wat écht het ene bedrijf, beurstechnisch, aantrekkelijker maakt dan het andere, de kracht van zijn eigen vermogen is ? Is de belangrijkste vraag niet of het bedrijf voldoende cash en niet te veel schulden heeft “to make it to the other side” ? Een verschuiving in focus dus, in boekhoud-termen, van resultatenrekening naar balans;

– derde vaststelling : alle vergelijkingen met situaties en/crises uit het verleden lopen mank. Het is verleidelijk, en creëert een intellectueel cachet, om grafieken en statistieken te bestuderen over de economie en de beurs in 1929, in de jaren 70, in 1987, in 2000, in 2008 en 2011, enzovoort, maar het is ook OK om die allemaal weg te schuiven als irrelevant want niet extrapoleerbaar. Daar zijn verschillende redenen voor, maar de simpelste die ik gelezen heb, en dus de beste, is deze : in alle voorgaande scenario’s resulteerde een slechte economie in grote werkloosheid. Vandaag resulteert een gedwongen werkloosheid in een slechte economie. Dat is een belangrijk verschil. In alle voorgaande crises was een massale werkloosheid het gevolg. Ditmaal is het de oorzaak. Not the same thing;

– vierde vaststelling : het begin van deze crisis kenmerkte zich door een stilvallen van het aanbod (probleem met Chinese aanvoerlijnen), terwijl de vraag intact bleef. In mijn vorige SvdM verwees ik naar de zgn. omgekeerde aanbodschok. U herinnert zich : mensen willen product kopen maar het is niet beschikbaar. Ik lichtte toe dat men vreesde dat zo een schok niet kan worden opgelost door een centrale bank, omdat een centrale bank wel kan tussenkomen om de vraag te stimuleren of te reduceren, maar er was helemaal geen vraagprobleem. Er was een aanbodprobleem. En te weinig aanbod kan leiden tot een stijging van prijzen, en dus inflatie, en dus een recessie. Vandaag is dat allemaal niet meer actueel. Want vandaag is de vraag immers ook stilgevallen. Niet omdat mensen niet meer willen kopen, of financieel niet kunnen kopen, maar omdat ze niet mogen kopen. Dus, ja, er wordt veel minder tot niets geproduceerd (aanbod). Maar er wordt ook veel minder tot niets gekocht (vraag). Dat is ook een evenwicht;

OK, where do we go from here ?

De beurs is opnieuw losgekoppeld van de economie. Of preciezer geformuleerd : de economie is backward-looking en de beurs is forward-looking. Natuurlijk zijn de economische cijfers over maart zeer slecht, en gaan die over april nog slechter zijn. Maar dat is al “voorbij”. De beurs is al bezig met de maand mei, en eigenlijk met september, en zelfs met 2021.

De échte vraag – tenminste voor wie met de beurs bezig is – is dus niet hoe slecht de cijfers zijn – we weten dat ze slecht zijn en nog gaan zijn – maar wél wanneer en hoe krachtig de heropstart zal zijn. Kracht en snelheid dus. Dat willen we weten.

Maar we weten het niet. We weten het niet omdat de kracht en snelheid van de ineenstorting ongezien waren. Nooit eerder gebeurd. Als iets met ongekende kracht en snelheid in elkaar stort, is het niet evident in te schatten met welke kracht en snelheid het gaat heropstaan.

Wat we wél weten is dat er maar drie scenario’s mogelijk zijn : omhoog, omlaag of onveranderd.

Deuh…

Dit diep inzicht heb ik niet zelf uitgevonden, maar staat in het hoofdartikel in “Investir-Journal des Finances” van deze week, getiteld “L’heure des scénarios”.

Zij beschrijven de voorwaarden voor elke van deze drie scenario’s en kennen er dan een probabiliteit aan toe.

– In de roze hypothese gaat het wereld-BNP met 3% achteruit in 2020 en is 2021 terug ok. Dit veronderstelt een einde van de lock-down in mei of juni, een beheersing van verdere besmettingen, zicht op een vaccin, maskers en testen voor iedereen en massieve ondersteuning door de overheden en centrale banken om zowel de vraag als de productie (aanbod) intact te houden. Dit alles gecombineerd met de vaststelling dat er geen alternatief is voor aandelen. Obligaties zijn dood. Goud is dood. Het is cash of aandelen. Zodra de storm gaat liggen, gaat al die cash naar aandelen. Index boven de 5.000 punten en hoger;

– in de grijze hypothese gaat het wereld-BNP achteruit met 6% in 2020 en is 2021 ook terug ok. Dit veronderstelt een einde van de sanitaire crisis pas in december (met al of niet een lock-down of een korte “liberating” fase, gevolgd door een 2de golf) en een permanente aanvoer van goed nieuws en dan weer slecht nieuws dat elkaar steeds opheft. Bijvoorbeeld worden neerwaartse prognoses over de economie en de winstverwachtingen telkens gecounterd door ondersteuningsmaatregelen van overheden en centrale banken. Index blijft hangen waar hij nu hangt, tussen 4.000 en 4.500 punten;

– in de zwarte hypothese gaat het wereld-BNP achteruit, niet alleen nu in 2020 maar ook in 2021, met meer dan 8%. Dit veronderstelt een verderzetting van de crisis tot in 2021 en een markt die vindt dat de lock-down te vroeg wordt opgeheven of te lang wordt aangehouden, en een 2de golf die de heropstart fnuikt. Index duikt terug onder de 4.000 punten. Niet in dit artikel, maar in een ander, stelt die krant dat boekwaarde de vermoedelijke ondergrens is. Voor de bedrijven in die index is dat 3.100 punten, dus nog eens 500 punten lager dan het dieptepunt van midden maart.

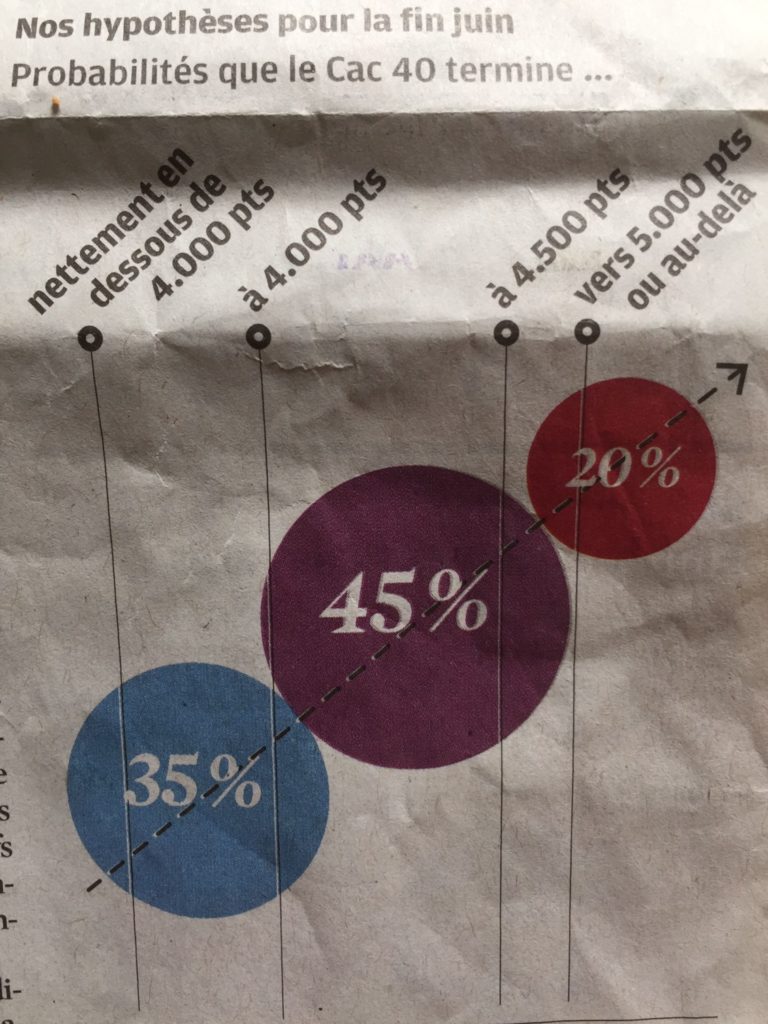

Op erg korte termijn (dat is de volgende drie weken), zegt “Investir”, is het zwarte scenario zeer plausibel.

Op middellange termijn (dat is einde juni) is de grijze hypothese de meest aannemelijke (45%).

Maar ook zwart is nog steeds mogelijk voor 35% (roze is maar 20% waarschijnlijk).

Zie onderstaande grafische weergave.

Maar voorbij juni, op lange termijn (dat is over 24 maanden), is het roze.

“Particulièrement prudent à très court terme, plus optimiste à moyen terme, clairement haussier à long terme. La Bourse ne résiste pas aux charmes (et aux dollars) des banquiers centraux. Jamais !”

En laat die lange termijn nu net de insteek van de Mountainfunds fondsen zijn…

😉

***

Met de opbouw van een aandelenportefeuille is het zoals met de boom in het Chinese spreekwoord.

Kent u het beste moment om een boom te planten in uw tuin ?

20 jaar geleden.

Kent u het tweede beste moment ?

Nu.

🙂

Bullish on human ingenuity.

***

That’s the news.

Stay safe !

Cheers !

Arne