Beste Lezer,

In reactie op de “bocht” van Jerome Powell, Voorzitter van de US Federal Reserve, gisteren, staat het internet ondertussen vol met “renewed opinions” over de toekomstige inflatie-verwachtingen.

Het lijkt me leuk aan dat debat even een steentje bij te dragen.

Al was het maar omdat ik mijn opinion niet renew…

Een woordje uitleg :

Tot vóór Corona was de overwegende stelling dat de rentevoeten, en de inflatie, nog heel lang heel laag zouden blijven.

En dit dus ondanks het gegeven dat de centrale banken, overal ter wereld, nu al meer dan 10 jaar massaal geld aan het drukken zijn in een poging om die inflatie op te krikken…

Sinds Corona echter, en nu dus nog versterkt sinds de “bocht van Powell”, begint die visie te keren.

Men gelooft nu dat er toch wel een reële kans bestaat op inflatie, niet in 2020, maar misschien in 2021 en met grotere waarschijnlijkheid in 2022 en volgende. De fenomenale stijging van de goudprijs is daarvan ten andere het indirect bewijs.

Wat is er dan precies gebeurd ?

Twee dingen :

- ten eerste is er een belangrijk verschil tussen de respons op de financiële crisis van 2008 en de respons op de Corona-crisis nu. Het verschil is dat er dit keer niet alleen monetaire ondersteuning wordt gegeven (dus door centrale banken) maar ook budgettaire ondersteuning (dus door overheden, via overheidsbudgetten). Dat scheelt een slok op de borrel, – zegt men -, omdat het geld dat sinds 2008 werd gecreëerd door centrale banken niet of nauwelijks het financieel circuit heeft verlaten. Daar hebben banken, pensioenfondsen, investeringsfondsen en rijke mensen, investeringsgoederen mee gekocht (opbrengsteigendommen, aandelen, buitenverblijven, enzovoort), maar geen “gewone consumptie-goederen”.

Terwijl inflatie, – herinner u mijn SvdM nr 9°– wordt gemeten aan de hand van de (stijgende of dalende) kostprijs van een mandje standaard consumptiegoederen en diensten. Opbrengsteigendommen en buitenverblijven aan zee zitten daar niet bij.

Ditmaal gaat het anders zijn, – zegt men -, omdat de ondersteuning die gegeven wordt door de overheden, wél rechtstreeks naar de consument gaat en door die consument zal worden uitgegeven, aan consumptiegoederen. Dat wordt uitgedrukt in “velociteit”, waarover zo onmiddellijk meer.

- ten tweede heeft dus de Amerikaanse centrale bank een “bocht” gemaakt. Tot gisteren was het doel om de inflatie op te drijven tot “bijna, maar net geen 2%”. Een objectief dat de centrale banken, noch in de VS, noch in Europa (maar ook niet in Japan of elders) ooit gehaald hebben. Doch gisteren zei Powell dat het nieuwe doel is om “gemiddeld 2% inflatie” te behalen. Dat is een hemelsbreed verschil. Als je de laatste tien jaar een ultra-lage inflatie had begrijp je onmiddellijk dat dit betekent dat er over de volgende 10 jaar makkelijk een veel hogere inflatie mag zijn om nog steeds gemiddeld 2% te halen. Sommigen speculeren nu al dat de inflatie kan stijgen tot 7% of meer voordat de Fed het nodig gaat vinden om tussen te komen, om deze inflatie terug te doen zakken en terug naar het glijdend gemiddelde van 2% te evolueren.

“Tussenkomen” betekent concreet de interestvoeten verhogen. Met andere woorden, indien de Fed niet zou tussenkomen, hoewel de inflatie zou zijn opgelopen tot 5 of 6%, betekent dit dat we evolueren naar een “ontkoppeling” van de rentevoet en de inflatievoet. Of nog anders geformuleerd : we kunnen dan uitkomen in een situatie waar alles 6% / jaar duurder wordt maar uw spaarboekje nog steeds 0.15% opbrengt ….

Dat is zeer ernstig. Het is natuurlijk nu ook al zo dat wie zijn geld nog op een spaarboekje heeft staan, elk jaar een percent of twee armer wordt (ttz. koopkracht verliest). Maar à rato van 5% per jaar armer worden gaat wel erg hard !

Die twee dingen (samen met nog wat anderen…) maken dat het sentiment aan het keren is en mensen beginnen geloven dat we aan het begin staan van een periode van stijgende inflatie. Cfr. dus de goudprijs.

Maar ik weet het zo nog niet.

Ik durf dat nog steeds te betwijfelen, en heb daar ook twee redenen voor (samen met nog wat anderen….;-)

- de eerste reden kennen jullie al en heeft te maken met mijn steling dat inflatie en BNP al lang niet meer de juiste maatstaven zijn om de stand van een economie te bepalen, of om te beoordelen of er wel of niet groei is, of om het rentebeleid te bepalen. Ik heb dat besproken in mijn SvdM Nr 9, met mijn verwijzing naar hoe het klassieke consumptiemodel van steeds duurder wordende goederen “last century” is en werd vervangen door een model waarin goederen en diensten ofwel steeds goedkoper worden ofwel gewoon, vanaf dag 1, gratis zijn. Herinner u mijn voorbeelden zoals goedkopere SMS’s, goedkoper telefoneren (tenminste voor mensen zoals ik; mijn kinderen telefoneren alleen gratis), en voorbeelden zoals email, Skype, WhatsApp, Facebook, Google, Zoom, Waze en Wikipedia. Al deze producten en diensten worden intens geconsumeerd (en bestonden vroeger in een betaal-variant) maar zijn vandaag onzichtbaar in de inflatie-statistieken.

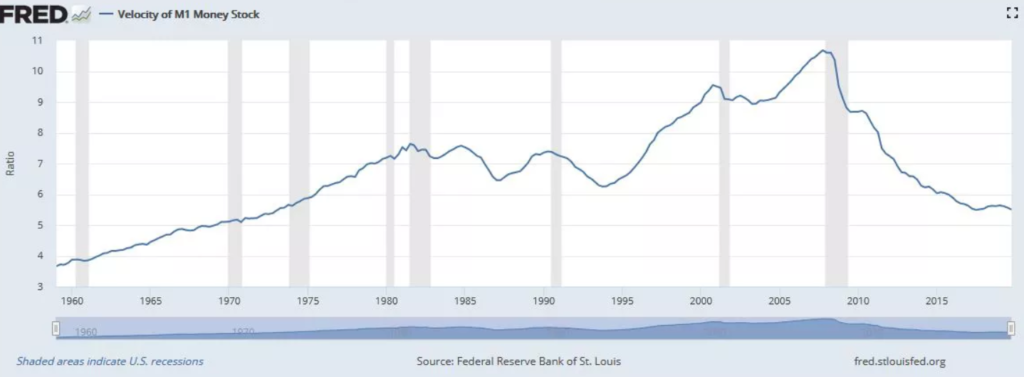

- de tweede reden is de “velociteit” die ik al even vernoemde. Er is een stelling die voorhoudt dat inflatie niet gecreëerd wordt door de hoeveelheid geld as such, en waarbij het dus ook onbelangrijk is of dit geld nu gedrukt wordt door de centrale banken dan wel “uitgedeeld” word door de overheid. Het enige dat inflatie creëert, en kán creëren, is de omloopsnelheid van geld. Velociteit is de snelheid waarmee geld wordt uitgegeven. Het is de mate waarin een euro bijdraagt tot de economische output van een land. Lage velociteit toont aan dat het geld niet bijdraagt aan die output, maar gebruikt wordt voor investeringen (opbrengsteigendommen) of gewoon sparen (het spaarboekje). Het is enkel een hoge velociteit, of omloopsnelheid, die aantoont dat consumenten effectief consumeren.

En laat dat nu net het probleem zijn….

De velociteit is als sinds 2008 elk jaar dalende.

Zie onderstaande grafiek (klik indien het beeld niet automatisch downloadt) :

Over hoe dat komt kunnen sommigen een boek schrijven. Ik niet. Maar ik vond wel een interessant artikel dat 3 oorzaken opsomt van deze lage omloopsnelheid van geld.

Lees die even met mij mee, en vraag u dan af of er één oorzaak tussen zit die ondertussen zou veranderd zijn….

Want als dat niet zo is, en dezelfde omstandigheden ook vandaag nog gelden, gaat die velociteit niet stijgen (en de inflatie dus ook niet).

1° Als je mensen wil doen uitgeven, moet je hen geruststellen. Lage interestvoeten stellen niet gerust.

Er zat altijd al een fundamentele vlieg op de redenering dat een ultra-lage spaar-rentevoet leidt tot hogere consumptie.

Mensen kopen geen extra wasmachine of auto omdat de interestvoeten laag staan. Mensen die al geld hebben kopen er onroerend goed mee, ja, maar de “gewone” consument heeft aan deze lage interestvoet niets. Het is gewoon niet juist dat “consumptie” gedreven wordt door een lage rentevoet.

In alle eerlijkheid, dat is ook niet wat de centrale banken dachten. Zij redeneerden omgekeerd : een lage rentevoet gaat mensen ontmoedigen om nog langer te sparen, en hen dus, per definitie, aanmoedigen om te consumeren.

Maar dat heeft dus niet gewerkt. Omdat een ultra-lage spaar-rentevoet mensen juist bang maakt en hen het gevoel geeft dat hun geld minder waard is (wat juist is….). Waardoor ze het dus nog meer oppotten. Redden wat er te redden valt. Spaarzaam leven tot het overwaait….

Dat heet de liquidity trap. Er is zoveel geld dat mensen het bijhouden in plaats van het uit te geven. Bizar maar waar. De schrik is van die aard dat indien geld toch niet meer opbrengt, men het dan het liefst laat staan op een zero-risico spaarrekening.

Als ik er toch niets voor krijg, wil ik er vooral geen risico mee lopen. Veilig op een spaarrekening.

Als je die redenering doortrekt betekent dat dus dat er maar terug verhoogde consumptie gaat komen, en dus inflatie, als de spaar-rentevoeten verhogen !

2° Austeriteit

Bovendien was het overheids-mantra van de dag, in de nasleep van 2008, besparen, besparen en besparen.

De Grieken kunnen er van mee spreken.

Het is argumenteerbaar dat dit volkomen fout was.

Deze overheids-spaar-reflex heeft mogelijks de consumptie volledig stilgelegd.

Het is immers niet makkelijk om aan uw bevolking uit te leggen dat de overheid drastisch moet besparen en tegelijk diezelfde bevolking te vragen om te consumeren.

En wel helemaal niet als je als overheid met de term besparen eigenlijk belasten bedoelt.

Eigenlijk heeft de overheid 10 jaar lang sinds 2008 gezegd : “ik heb geen geld meer, ik ga het bij u moeten komen halen maar wil u wel vragen ondertussen goed te spenderen”.

Dat werkt dus niet.

Gedeeltelijk is dit punt inderdaad deze keer anders. Op de Nederlanders na is de overheids-besparingswoede gekalmeerd en zijn de overheden nu wél bereid effectieve consumptie te ondersteunen (zie het punt hoger).

(maar in dit land wordt, jammerlijk, toch nog steeds met belastingsideeën gespeeld….)

3° Baby boomers

De derde, misschien belangrijkste reden, is de pensionering van de baby boomers.

Dit is écht niet te onderschatten.

Het volstaat een beetje rond te kijken om twee vaststellingen te kunnen verifiëren :

(a) de baby boomer generatie was door de band genomen welstellender dan de generaties na hen. Als je met “welstellend” dingen bedoelt zoals “kon een huis kopen rond hun 30ste verjaardag zonder hulp van hun ouders”, “maakten mooie intercontinentale reizen met de kinderen”, “kochten zich een buitenverblijf aan zee of in Frankrijk”.

en

(b) de baby boomer generatie gaat nu massaal op pensioen, met mooi wat spaargeld op de rekeningen.

Wie op pensioen gaat verandert echter zijn consumptiepatroon. “Het geld komt niet meer binnen”. En dus dient het ondertussen opgebouwde spaargeld om het pensioen uit te zitten, en niet om te consumeren. Niet om een nieuwe wasmachine of nieuwe auto te kopen. “Dat is toch niet nodig; dat marcheert toch nog goed ?“ En ook geen nieuwe televisie, geen nieuwe DVD-speler, geen nieuw bed, geen nieuwe keuken, geen (nieuw) zwembad, geen nieuwe muziek-installatie, geen nieuw servies, enzovoort.

Ik heb daar geen goed of slecht oordeel over. Ik probeer gewoon feitelijk te zijn. Feitelijk is de baby boom generatie gestopt met consumeren.

(bovendien ook niet geholpen door het recent Corona-waardeverlies op hun aandelenportefeuilles).

Terwijl dit nu net de rijkste, en grootste, generatie is. Het rijkst en het talrijkst.

Het effect hiervan op onze nationale, en Europese, consumptie, is gigantisch.

***

Met enige zin voor vereenvoudiging kan je stellen dat dit de drie voornaamste oorzaken waren van een stilgevallen velociteit, en dus van een afwezigheid van inflatie, ondanks de massale injecties van cash sinds 2008.

Wie argumenteert dat het nu anders gaat zijn moet dus tussen deze oorzaken één aanduiden die veranderd is.

Ik geloof niet zo erg in de effecten van een verminderde besparingsdrift. Het is natuurlijk een goede zaak dat de overheden ophouden met een overdreven austeriteits-beleid, maar zolang men blijft dreigen met nieuwe belastingen gaat de gemiddelde consument er vanuit dat de gekregen steun vooral moet dienen om die belastingen te betalen.

De derde oorzaak (pensionering van de baby boomers) gaat alvast niet veranderen. Integendeel.

En dus zal elke eventuele inflatie afhangen van een verandering in de eerste oorzaak : de angst.

Het is eigenlijk heel simpel : angst voor de toekomst verlamt elke vorm van consumptie.

Angst leidt tot hamstergedrag.

En dus moet men ophouden met angst te zaaien, dagelijks Corona-doden te tellen, en met belastingen te dreigen.

Als je wil dat het goed gaat, moet je eerst aan iedereen zeggen dat het goed gaat.

En dan zal het goed gaan.

En omgekeerd…

***

Wat betekent dit nu voor een investering in aandelen ?

Ha, daar is er wél goed nieuws !

Want als er geen inflatie komt, is de beste investering namelijk die in aandelen, omdat deze activa-categorie dan omhoog gestuwd wordt door de vele cash-injecties die nergens anders naar toe kunnen. TINA.

En als er wel inflatie komt is de beste investering ook die in aandelen ! Omdat ondernemingen de prijsverhogingen die inherent zijn aan inflatie kunnen doorrekenen, en dus een investering in een onderneming, van bv. wasmachines of keukens, inflatie-bestendig is.

😊

***

That’s the news.

Cheers !

Arne