Beste Lezer,

We weten allemaal dat niet alleen belangrijk is wat je koopt, maar ook wanneer.

Het rendement dat je behaalt is immers een resultante van de aankoopprijs, en die aankoopprijs varieert in de tijd.

Hoe lager je aankoopprijs, hoe hoger je potentieel rendement.

Dat wisten we al.

Maar dat is maar een deel van het verhaal.

Want het is niet alleen belangrijk welke returns je haalt, maar ook in welke volgorde.

Tenminste als je investeert in opeenvolgende schijven.

Opeenvolgende rendementen bij een éénmalige investering

De belangrijke differentiator hier is of de investering éénmalig is of opeenvolgend.

Want voor wie zijn volledig beschikbaar bedrag in één keer investeert, is de volgorde van de gerealiseerde rendementen niet belangrijk.

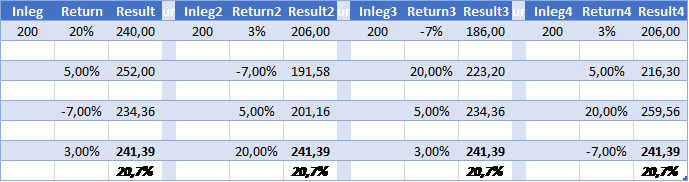

Voor wie bijvoorbeeld in één keer 200 euro investeert, maakt het niet uit of het rendement eerst +20% is en dan -20%, dan wel eerst -20% en dan pas +20%. Same thing. In beide gevallen komt die uit op 192 euro.

(dat hij niet gewoon terug 200 euro heeft had u natuurlijk vroeger al begrepen. Een verlies van 20% wordt immers niet goedgemaakt door een winst van 20%…. baseline nietwaar ?)

Dat geldt bij twee opeenvolgende rendementen, zoals in mijn voorbeeld, maar ook bij een reeks van rendementen.

Eerst +20%, dan +5%, dan -7% en +3 % is nog steeds hetzelfde als omgekeerd (+3, -7, +5, +20) : dat is allebei 241,4.

Sterker nog, het maakt zelfs niet uit dat je de reeks door elkaar schudt. Bijvoorbeeld -7, +20, +5, +3.

Of +3, +5, +20, -7.

Allemaal nog steeds dezelfde 241,4. Of een eindrendement van 20,7%.

So far so good.

Opeenvolgende rendementen bij opeenvolgende investeringen

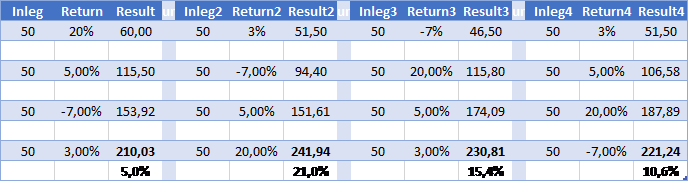

Maar het plaatje verandert drastisch voor wie zijn 200 euro in twee keer investeert, 100 euro per keer.

En nog niet zo’n beetje.

Neem mijn voorbeeld van hierboven, namelijk eerst +20% en daarna -20%, of eerst -20% en daarna +20%.

De eenmalige investeerder behaalde in beide gevallen 192 (of – 4%).

De opeenvolgende investeerder echter behaalt ofwel 176 ofwel 216 !

Big difference.

Eerst naar beneden en dan naar boven genereert maar liefst 22% meer dan eerst naar boven en dan naar beneden !

Met ander woorden, het is beter als je slecht begint…

Dit mag dan contra-intuitief zijn, en 22% is een groot verschil, het is wel erg logisch.

Wie maar voor 100 belegd is als het stijgt met +20%, en dan 100 bijsteekt, waarna de gehele 220 zakt met -20%, is onderbelegd als het stijgt en overbelegd als het zakt. Double whammy.

Het is uiteraard beter dat het eerst zakt, wanneer je nog maar half belegd bent, en daarna stijgt, nadat je vol ingezet hebt.

Maar die logische uitleg weegt vaak niet op tegen onze intuitie.

Onze intuitie blijft ons zeggen dat gespreid beleggen altijd de betere piste is.

En daardoor maken we denkfouten.

Een eerste voorbeeld van een denkfout : onderschatting

Omdat we intuitief blijven geloven dat gespreid beleggen altijd de betere piste is, onderschatten we het effect van de volgorde van de rendementen.

Dat effect was al groot bij de volgorde van twee rendementen +20% / -20%. Namelijk 176 of 216. Of -12% versus +8%.

Bij de langere reeks van rendementen zoals in het voorbeeld hoger (20, 5, -7 en 3) gaat het echter nog harder.

De éénmalige investeerder hoger behaalde altijd +20,7%, ongeacht de volgorde.

De opeenvolgende investeerder echter (bijvoorbeeld 4 keer 50 euro) behaalt 5%, 21%, 15 % of 10%.

Zoals verder nog wordt besproken is dat dus in 3 van de 4 gevallen slechter dan de 20,7% van de éénmalige investeerder. En in het 4de geval quasi identiek.

John & Susan

Wie graag een écht dramatisch verschil wil zien, moet even meelezen in het verhaal van John en Susan.

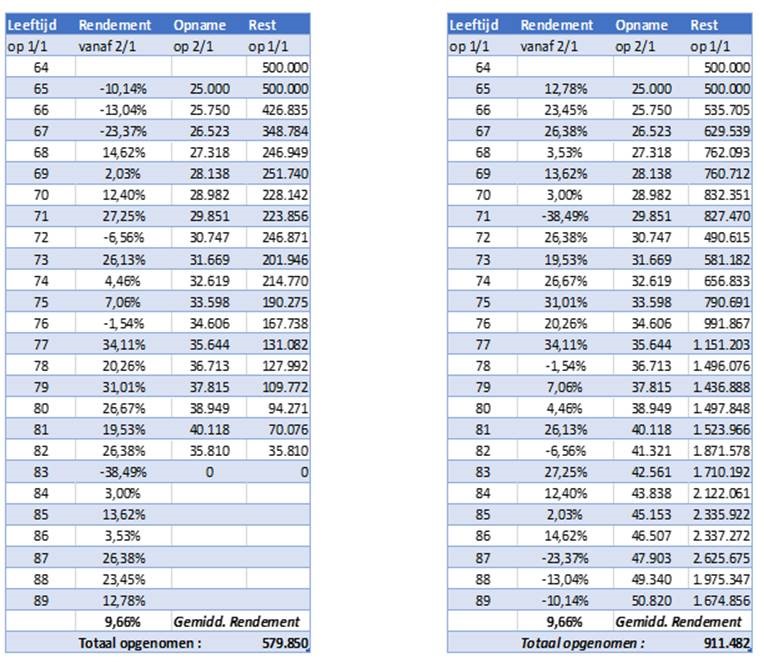

John en Susan zijn even oud, hebben allebei 500.000 euro gespaard tegen hun pensioen en besluiten allebei dat bedrag te beleggen op de 1ste januari van het jaar dat zij 65 worden.

Maar ze willen ook hun pensioentje aanvullen en dus nemen ze ook elk jaar, op 2 januari, 25.000 euro op. Dat bedrag indexeren ze ook aan 3% p.a.

Door die jaarlijkse opname zijn zij gelijk te stellen aan iemand die regelmatig op vaste tijdstippen bijkomend investeert. Immers is ook bij hen het bedrag waarmee voor de volgende periode wordt geinvesteerd telkens anders. Weliswaar niet telkens iets hoger, zoals iemand die elke periode bijsteekt, maar juist elke periode iets lager. Maar dat is verder niet belangrijk. Op vaste tijdstippen geld opnemen is een variante van op vaste tijdstippen bijkomend investeren. Het is ook een vorm van gespreid in de markt (of hier “uit” de markt) stappen.

De reeks van opeenvolgende rendementen is dezelfde voor John en Susan, maar dan in omgekeerde volgorde. Het laatst behaalde rendement van Susan is het eerste rendement van John en omgekeerd.

Links staat John en rechts staat Susan.

Het verschil is gigantisch.

John begint met drie barslechte jaren. Hij haalt daarna wel betere rendementen, en rond zijn 71ste, 73ste en 77ste verjaardag zelfs excellente rendementen.

Maar het komt nooit meer goed.

Sterker nog, hij duikt eigenlijk onmiddellijk na de start onder de 500.000 euro van zijn inleg, en geraakt daar nooit meer boven.

Op 2 januari van het jaar dat hij 82 wordt neemt hij een laatste keer geld op. De dag daarna is al zijn spaargeld verdwenen. Het heeft niet mogen zijn.

Susan daarentegen weet met haar centen geen blijf. Bij haar tikt de 500.000 onmiddellijk door naar een hoger bedrag, en zal er nog maar één keer onder zakken, en dan nog zeer bescheiden.

Op diezelfde 2 januari, wanneer ook zij 82 wordt, en John bij zijn kinderen is gaan wonen, is haar effectenrekening aangedikt tot 1,8 miljoen !

And still going.

Vijf jaar later, op de leeftijd van 87, kijkt Susan naar een rekeningstand van 2,6 mijoen euro.

Nochtans heeft Susan ook jaren met negatieve rendementen gehad, maar omdat ze helemaal anders begonnen is dan John, kon haar dat nauwelijk deren. Tegen dat zij haar eerste negatief jaar meemaakt, op haar 71ste, is haar initieel bedrag voldoende aangedikt om de storm te doorstaan. John had tegen dan nog maar de helft van zijn initiele inleg.

Het is een mooi voorbeeld van hoe we het effect hiervan vaak onderschatten.

Het gaat er niet enkel om welke returns je haalt (beide reeksen zijn identiek), maar ook in welke volgorde.

The sequence of returns.

Een tweede voorbeeld van een denkfout : dollar-cost-averaging

Omdat we intuitief blijven geloven dat gespreid beleggen altijd de betere optie is, houden we ook vast aan het dogma van dollar-cost-averaging.

Dollar-cost averaging is een sub-vorm van gespreid beleggen.

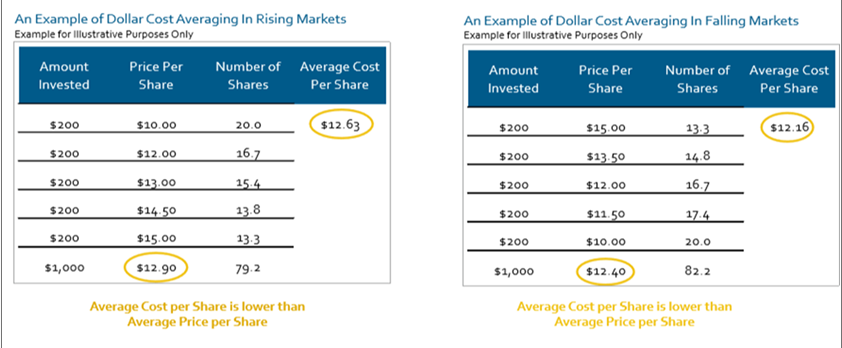

De techniek bestaat erin op vaste tijdstippen, bijvoorbeeld elke 10de van de maand, voor een gelijk bedrag aandelen te kopen. Ik onderlijn het woord bedrag, omdat het in deze techniek belangrijk is niet een gelijk aantal aandelen te kopen, maar wel een varierend aantal aandelen voor steeds een gelijk bedrag.

Het verschilt dus van het meer algemene gespreid beleggen omdat het rigoureuzer is. Je belegt op een vast tijdstip en voor een vast bedrag.

Banken en beleggingsadviseurs prijzen dat aan en maken speciaal voor u een “plan”. Om bijvoorbeeld elke maand een vast bedrag over te maken dat dan zal worden belegd.

Dat is zinvol, zegt men, omdat je door deze techniek uiteindelijk minder zal betaald hebben per aandeel dan de gemiddelde koers per aandeel.

In de tabel hieronder wordt elke maand voor 200 euro (of dollar) aandelen gekocht, en dit zowel in een stijgende markt (linkerkolom) als in een dalende markt (rechterkolom).

De maandelijkse aandelenkoersen in de linker-en rechterkolom zijn verschillend, en ook hun gemiddelde koers over die 5 maanden is verschillend. De reeksen zijn dus niet identiek, en ook niet elkaars omgekeerde.

Maar wat wel opvalt is dat zowel in de stijgende markt als in de dalende markt de gemiddelde aankoopkost per aandeel lager is dan de gemiddelde koers.

Ook dat is logisch. Omdat je steeds aankoopt voor hetzelfde bedrag, koop je méér aandelen als zij goedkoper noteren en minder als ze duur noteren. En nog belangrijker, je koopt ook méér méer aandelen dan dat je minder minder aandelen koopt. Een lagere koers laat je toe voor hetzelfde bedrag een hoger aantal aandelen bij te kopen dan dat een hogere koers je verplicht een lager aantal aan te kopen. Moet je thuis maar eens uitrekenen…. 😉

En dus is de gemiddelde aankoopkost lager dan de gemiddelde koers. Want de gemiddelde aankoopkost deelt de volledige uitgave (1.000 euro) door een hoger aantal aandelen en dus is de uitkomst lager. Terwijl de gemiddelde koers gewoon een (ongewogen) optelsom is van de 5 verschillende koersen gedeeld door 5.

Dat is dus de kracht van dollar-cost-averaging.

OK, maar waarom is dat dan een dogma ?

Omdat men deze techniek aanprijst als het betere alternatief tegenover de éénmalige investering.

En dat is niet juist.

Of meer genuanceerd : dat is alleen juist voor wie zich laat verlammen door de schrik om op het verkeerde moment te investeren.

Nogal wat mensen laten zich daar inderdaad door verlammen. Letterlijk. Zij durven niet te investeren als de beurs hoog staat (nu is het een slecht moment), maar eigenlijk ook niet als de beurs laag staat (de economie draait niet goed) en eigenlijk ook niet tussenin (ik wacht nog even op een beter moment).

Kortom, zij investeren nooit.

Voor hen is dollar-cost-averaging inderdaad een aanvaardbaar alternatief. Want the first investment mistake is not to invest.

Maar als je rekening houdt met de volgorde van de rendementen, is dollar-cost-averaging wel degelijk een dogma.

(Volgens Wikipedia is een dogma “een overtuiging die op een onnadenkende en conformistische manier wordt gehanteerd zonder het fundament daarvan in vraag te willen stellen”)

Want het is niet juist dat gespreid investeren beter is dan alles te beleggen in één keer.

In mijn voorbeeld hierboven van eerst +20% en dan -20%, behaalde de éénmalige investeerder altijd -4%.

Met dezelfde rendementen behaalde de opeenvolgende investeerder -12% of +8%.

Bij 4 opeenvolgende rendementen haalde de éénmalige investeerder altijd +20,7%.

Met dezelfde 4 rendementen behaalde de opeenvolgende investeerder 5%, 21%, 15 % of 10%.

Zoals al even aangegeven is dat in 3 van de 4 gevallen slechter dan de éénmalige investeerder.

Gespreid beleggen is in mijn voorbeeld dus maar in 1 geval op 4 beter (en dan nog : 21% versus 20,7%…).

En dat is in het geval je slecht begint (+3% en -7%). Na een slechte start kan de spreider nog bijkopen terwijl de éénmalige investeerder reeds volbelegd is.

Maar in alle andere gevallen, wanneer je positief begint, of wanneer een eerste daling onmiddelijk wordt gevolgd door een sterke stijging (zie de tabel hoger), is éénmalig beleggen beter dan spreiden.

En laat dit nu net de statistisch dominante beweging zijn….. Aandelenkoersen stijgen vaker dan dat ze dalen.

Daarom is mijn voorbeeldreeks van +20, +5, -7 en +3 representatief. Een boerenjaar, een gewoon jaar, een slecht jaar (maar minder slecht dan een boerenjaar goed is), en een plat jaar… ;-). In elke volgorde.

In plaats van naar een zelf gemaakte reeks kan ik ook verwijzen naar een studie die daarover gedaan werd op verschillende 5-jaren-periodes van de Franse aandelen-index (Cac-40).

Uit die studie blijkt dat met uitzondering van één 5-jaren periode, de éénmalige investeerder altijd een beter rendement behaalde dan de gespreide belegger (of beide technieken gelijkaardig waren).

Die ene uitzonderlijke 5-jaren-periode waarin het niet zo was, is de periode 2008 tot 2012.

Well, no kidding. Dat is een periode van 5 jaar die begint met 2008.

Ofte de grootste beurscrisis sinds 1929.

Wie in 2008 in één keer zou belegd hebben, zou inderdaad in september (Lehman Brothers) een verlies lijden dat niet meer goed te maken is. Tegen dat de markt in 2009 opnieuw hard aantrekt, is hij al 50% van zijn inleg kwijt. De gespreide investeerder, daarentegen, moet dan nog maar pas beginnen en profiteert elk jaar meer van het herstel.

Maar dat is dus de uitzondering. Niet de regel.

De regel is, statistisch dan, dat de éénmalige investeerder ofwel beter uitkomt dan de gespreide investeerder, ofwel het niet uitmaakt.

Dollar-cost-averaging is dus niet dogmatisch de betere benadering.

Dat hangt er vanaf hoe de verschillende rendementen elkaar opvolgen.

The sequence of returns.

Een derde en laatste voorbeeld van een denkfout : gemiddeld rendement

Tenslotte, omdat we intuitief geloven dat gespreid beleggen altijd de betere optie is, hechten we veel belang aan het gemiddeld rendement.

Wat kan er nu relevanter zijn dan een gemiddeld rendement ?

Dat is toch interessant om weten ?

Welnu : neen.

Indien u tijdens een investeringsgesprek met uw bankier of beheerder het begrip gemiddeld rendement hoort, bij wijze van vergelijkend performantie-criterium, heb ik een sterke suggestie over wat u dan moet doen.

Run.

Er is immers geen enkel wiskundig cijfer dat zo fundamenteel waardeloos en onbruikbaar is als het gemiddeld rendement.

En dat geldt in alle gevallen en alle scenario’s.

De investeerder die in ons voorbeeld 200 euro in één keer investeerde en dan +20 / -20% realiseerde, of omgekeerd, eindigde steeds met 192 of een rendement van -4%.

Zijn gemiddeld rendement in dat scenario is echter nul.

Ik toonde aan dat diegene die dat in twee schijven investeerde ofwel -12% ofwel +8% behaalde. Maar ook zijn gemiddeld rendement is nul.

De investeerder in de voorbeelden hoger die in één keer investeerde en daarna een reeks van verschillende rendementen realiseerde, eindigde steeds met +20,7%. Ongeacht de volgorde van die reeks rendementen.

Nochtans is zijn gemiddeld rendement +5,25 %

En voor onze laatste investeerder, die in die reeks van verschillende rendementen gespreid belegde, waren de respectieve rendementen, afhankelijk van de volgorde van die rendementen, 5%, 21%, 15% en 10%.

Terwijl hij natuurlijk in alle vier die reeksen hetzelfde gemiddeld rendement behaalde van +5,25%.

En John en Susan ? Remember ?

Welnu, die haalden ook allebei hetzelfde gemiddelde rendement, en wel van +9,6%.

Het zal John een magere troost zijn dit te weten…

Kortom, het gemiddeld rendement vertelt u absoluut niets. Nooit.

Volkomen waardeloos en onbruikbaar.

Wat is hiervan nu te onthouden ?

Wel, een aantal puntjes :

- niets is wat het lijkt. Stel alles in vraag. Neem nooit iets aan omdat het u met veel aplomb verkondigd wordt. Met wiskunde en grafieken kan je veel dingen doen. Ook de mensen vanalles wijsmaken.

- als je gemiddeld rendement hoort alsof het een relevant gegeven is, sta dan recht en neem beleefd afscheid.

- er is een grotere kans dat de markt stijgt dan dat de markt daalt. Behalve op een aantal bijzondere momenten. Neem dit mee in de overweging wanneer u twijfelt tussen een éénmalige investering of gespreid beleggen. Maar neem wél een beslissing en investeer….

- wie toch verkiest te beleggen in schijven, doe dat dan niet op steeds hetzelfde moment en/of voor steeds hetzelfde bedrag. En wel helemaal niet omdat dat “eenvoudig” is.

- als je belegt in schijven, doe het dan op een verstandige manier. Namelijk op momenten en voor bedragen die aangepast zijn aan de realiteit van het moment. Aangepast dus aan de “Stand van de markt”.😉. (de verwijzing naar aangepaste bedragen is ineens een mooie inleiding voor een volgende SvdM over “position sizing“)

***

That’s the news.

Steady as she goes. 😊

cheers !

Arne