Beste Lezer,

In augustus vorig jaar schreef ik een Stand van de Markt met als titel “Wel of niet inflatie ? – Een standpunt”. (SvdM-14)

Wat zei ik toen ?

Ik lichtte daarin toe, toen in augustus 2020, hoe de inflatie-verwachtingen aan het keren waren.

De tot dan heersende mening, dat de inflatie, en dus de rentevoet, nog heel lang laag zou blijven, ondanks massale geldinjecties, was aan het veranderen, zei ik, in een nieuwe overtuiging dat er toch wel inflatie zou komen. Die verandering werd veroorzaakt door de zogenaamde “bocht van Powell” (die had gezegd dat hij maar zou tussenkomen als de inflatie “gemiddeld” 2% zou halen, met andere woorden, Powell zou de inflatie eerst een tijdje laten oplopen), en door het feit dat in tegenstelling tot de periode sinds 2008, de crisis van 2020 niet alleen bestreden werd met monetaire stimuli (geld van de centrale banken), maar ook met budgettaire stimuli (geld van de overheid).

Vooral die tweede reden had zijn belang omdat men had vastgesteld dat geld dat gecreëerd wordt door centrale banken het financieel circuit eigenlijk nooit verlaat en alleen door “rijke” mensen gebruikt wordt om extra te investeren (in trackers, in fondsen, in opbrengsteigen-dommen, in buitenverblijven, bitcoins, enz) wat leidt tot een “asset inflation”, terwijl geld dat “gegeven” wordt door de overheid rechtstreeks naar de consument gaat die dat uitgeeft aan consumptiegoederen, wat dus leidt tot de hier relevante inflatie, namelijk een “inflatie van de consumptie-prijzen”.

Ik verwaardigde mij toen om die veranderde inflatie-verwachtingen in twijfel te trekken, en verwees daarvoor naar de velociteit van geld. Er zijn immers verschillende mogelijke oorzaken van inflatie, zoals bv. een devaluerende munt waardoor alles wat een land moet invoeren duurder wordt (zie Turkije), of bv. een gelijke vraag maar een verlaagd aanbod tengevolge van verminderde investeringen in productie en/of problemen in de aanvoerlijnen (wat vandaag het geval is en supply-caused inflation creëert). Maar de “klassieke” inflatie is die waar het de vraag is die stijgt bij een aanbod dat gelijk blijft, de “demand-driven” inflatie. Dàt is de inflatie die de centrale banken hebben proberen creëren sinds 2008, door de ultra-lage rentevoet, en waar ze dus niet in geslaagd zijn.

Ze zijn daar niet in geslaagd omwille van een te lage velociteit. Demand-driven inflatie wordt immers niet gecreëerd door de hoeveelheid geld as such, of door lage interestvoeten, maar door de omloopsnelheid van geld. Het volstaat niet geld te hebben, het moet ook worden uitgegeven. Velociteit meet de snelheid waarmee geld wordt uitgegeven. Dus de mate waarin een euro of dollar bijdraagt aan de economische output van een land. Lage velociteit betekent dat dat geld niet bijdraagt aan die output, omdat het gewoon opgespaard wordt of omdat het gebruikt wordt voor investeringen (en dus niet consumptie). Hoge velociteit betekent dat dat geld wel wordt uitgegeven door consumenten aan consumptie-goederen. Enkel dit tweede kan leiden tot een verhoging van de prijzen van die consumptie-goederen. Geld moet rollen.

Mijn stelling was dat die velociteit al jaren aan het dalen was en ik geen redenen zag waarom die plots zou aantrekken. Immers daalde die om redenen die ik niet zag veranderen namelijk, sterk samengevat, angst, austeriteit en de pensionering van de baby-boomer generatie.

How did I do ?

Wel, ik was fout op korte termijn, maar geloof nog steeds gelijk te hebben op lange termijn.

Dat ik fout was op korte termijn is nu wel duidelijk. Inflatie trekt overal aan, en vooral, en veel belangrijker, de verwachtingen inzake inflatie trekken aan. En dat is gevaarlijk want self-fulfilling.

Maar laat me toe dat toch nog even te nuanceren : ik was alleen fout als je alle soorten inflatie op één hoop gooit. Als ik in mijn vorige SvdM wat preciezer was geweest, en mijn stelling beperkt had tot demand-driven inflatie, was het nog steeds juist. 😊

Want die vermaarde inflatie waar de kranten vandaag zo vol van staan is immers, toch voor een heel groot gedeelte, een supply-caused inflatie.

Zelfs dusdanig dan sommige argumenteren dat de Fed een grote vergissing begaat door te alluderen op een rente-verhoging.

Een supply-caused inflatie kan je immers niet bestrijden met een rente-verhoging. Een hogere rente vermindert de opstopping van containerschepen voor de kust van Californië niet. Het vermindert misschien wel, marginaal, de vraag, maar de vraag is niet de reden van de opstopping (en ook niet by the way van bv. de verhoogde gasprijs…). De (Amerikaanse) consument consumeert niet structureel méér, en de Europese al helemaal niet. Er is gewoon minder aanbod. Dat is een probleem, maar niet één dat je met een renteverhoging kan oplossen.

(en als hij toch al meer consumeert, dan is dat tijdelijk : zie verder)

Wat zeg ik nu ?

Maar voor wie dit maar een flauwe poging vindt om mezelf toch nog wat gelijk te geven, heb ik nog dit :

Op lange termijn zit ik nog steeds in het kamp, ondertussen een minderheidskamp, dat gelooft dat de inflatie-opstoot tijdelijk is.

Dat vraagt moed. Tenminste dat is de mooie omschrijving.

Een andere omschrijving is koppigheid, of halsstarrigheid…

Powell heeft alvast de handdoek in de ring gegooid. Alle verwijzingen naar “temporary”, “transitory” of “transient” zijn verdwenen uit zijn discours. Christine Lagarde houdt het nog even vol maar staat onder grote druk.

Vox clamans in deserto.

Waarom blijf ik daar dan koppig aan vasthouden ?

Een paar redenen :

• Europa volgt een ander parcours dan de Verenigde Staten, dat historisch altijd veel meer een “swing” economie is geweest. Van erg goed naar erg slecht en weer terug naar erg goed. Dat zie je in de consumptie, in werkloosheidscijfers, in de 2008 crisis, in corporate debt, in de evolutie van tech-aandelen, enzovoort. Europa is veel “vlakker”. Saaier dus…;

• vandaag is nog steeds een stuk van het verhaal (niet alles) een gevolg van de vergelijking met 2020 cijfers die uitzonderlijk laag waren door de lock-down. Dat is een “base-line issue”. Vanaf volgend jaar beginnen we te vergelijken met post-lockdown cijfers;

• voor het stuk dat niet base-line beinvloed is, geldt, zoals hoger aangegeven, dat de huidige inflatiestijging “supply-caused” is. Dat is niet structureel. Dat gaat worden opgelost. Niet onmiddellijk, want na Thankgiving en Black Friday kwam Sinterklaas en Kerstmis. Dus we gaan nog even moeten wachten. Een file los je niet op zolang er auto’s bij komen. Laat ons wachten tot na Nieuwjaar;

• zelfs zonder alle vorige nuances is de gestegen vraag naar consumptie toch nog steeds tijdelijk want een compensatie voor alles wat men niet kon consumeren in 2020. Wie bijvoorbeeld in 2020 een trouwfeest wilde geven kon dat niet en geeft het nu, maar wie in 2021 wilde trouwen en zo een feest wilde geven, geeft het ook nu. Dus, all things equal, hebt je twee keer zoveel vraag naar traiteurs, trouwzalen, DJ’s, desserttaart en ceremoniewagens. Er zijn vele andere voorbeelden van zo een “inhaal-consumptie”;

• de belangrijkse “remmer” van velociteit, de pensionering van de babyboom generatie, is nog niet verdwenen. Dat effect gaan we nog jaren ondervinden. Het moet zelfs nog echt op kracht komen. It will get worse before it gets better. Die generatie is én het talrijkst én het rijkst van alle generaties, en stopt nu de facto met consumeren. U weet wel : “het geld komt niet meer binnen” en ook “waarom zou ik een nieuwe [vul zelf in] kopen. Dat werkt toch nog goed ?”….

OK, I admit, een tweede belangrijke remmer, de austeriteit of besparingsdrift, die er mee voor zorgde dat we geen inflatie kenden in de periode 2008 tot nu, ondanks massale geld-injecties, is ondertussen verdwenen.

Dat moge duidelijk zijn. Na de Duitsers, voor wie de nul niet langer zwart moet zijn, en zelfs mag verdwijnen, gaan nu zelfs de Nederlanders geld uitgeven.

God help us…

En ook, OK, I admit, deze keer gaat ook de overheid massaal stimuleren, met “écht” geld (dat naar de consument gaat gaan), en deze massale budgettaire stimuli moeten zelfs nog beginnen. In de VS moeten ze eerst nog gestemd geraken (een renegade US senator gebruikt zijn onontbeerlijke ja-stem voor een persoonlijk momentje in het spotlicht) en in Europa moet Next-Gen geld nog beginnen rollen.

Allemaal waar, maar toch verandert het mijn mening niet…

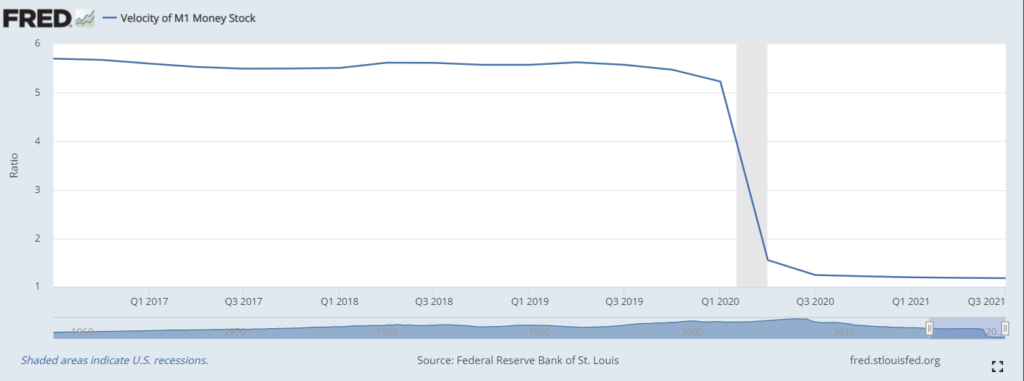

Minstens zie je dat (nog) niet in de velocity grafieken, zie hieronder :

Dus vandaag kan ik nog steeds zeggen : de inflatie is overwegend supply-caused (en dat zal opgelost geraken) en het stukje dat demand-driven is, is gebaseerd op een voorbijgaande extra (inhaal-)vraag.

En omdat de inflatie tijdelijk is, gaat ook de rente niet écht stijgen. Misschien wel even, bij wijze van signaal aan de markt, maar niet fundamenteel.

Noteer dat de drie rentestijgingen waar Powell het over heeft, de rente in de VS zouden doen stijgen naar 0.75%… Met andere woorden, from nothing to still nothing.

(elke ernstige rente-stijging is immers ook om andere redenen ondenkbaar, zoals bijvoorbeeld, niet onbelangrijk, de kost van schuldafbetaling door de overheid….)

We’ll see.

Enkel wie nooit een mening formuleert, heeft het nooit mis…

“Alle voorspellingen zijn moeilijk, vooral die over de toekomst.”

Wat betekent dat nu voor de aandelen-belegger ?

Dat is wél eenvoudig !

Gewoon blijven beleggen.

En wel helemaal wanneer we terecht zouden komen in een wereld van wél inflatie maar geen (noemenswaardige) renteverhogingen.

Want dan gaat uw koopkracht pas écht hard achteruit !

Beleggen in aandelen gaat dan pas écht de enige manier zijn om uw koopkracht te behouden.

Just saying…

(maar wel opletten met tech-aandelen, of juister geformuleerd, met bedrijven waarvan de eerste winsten pas verwacht worden in de toekomst en die toekomstige winsten aan extreem lage kapitalisatie-voeten verdisconteerd worden naar hoge waarderingen vandaag. Dat deel van de markt gaat wél onder druk komen te staan, zelfs indien alleen nog maar de verwachtingen inzake inflatie aantrekken).

***

Ondertusssen ziet het er naar uit dat we 2021 gaan kunnen afsluiten met een mooi rendement.

Dank aan allen die erbij waren en mij gevolgd hebben.

***

Keep the faith. 😊

That’s the news.

Prettige feesten !

Arne